广发策略:新一轮情绪周期底部的信号显现

2026-06-15 · quanqiugouwupingtai.com

前期,随着中证1000、国证2000等小微盘指数持续下跌,衡量市场冷暖的情绪指标再度临近0%分位数,大盘指数也运行至100日均线附近。一方面,美伊局势缓和、美国5月通胀数据符合预期,外部扰动逐渐平息;另一方面,6月下旬、7月A股美股再次迎来财报窗口,市场回到基本面定价主导。 综合 近期变化,市场新一轮情绪周期底部的信号已经显现。 一、市场位置: 情绪指标降至

前期,随着中证1000、国证2000等小微盘指数持续下跌,衡量市场冷暖的情绪指标再度临近0%分位数,大盘指数也运行至100日均线附近。一方面,美伊局势缓和、美国5月通胀数据符合预期,外部扰动逐渐平息;另一方面,6月下旬、7月A股美股再次迎来财报窗口,市场回到基本面定价主导。 综合 近期变化,市场新一轮情绪周期底部的信号已经显现。

一、市场位置: 情绪指标降至0%分位数附近,热门产业均线偏离度已有消化,大盘到达100日均线。

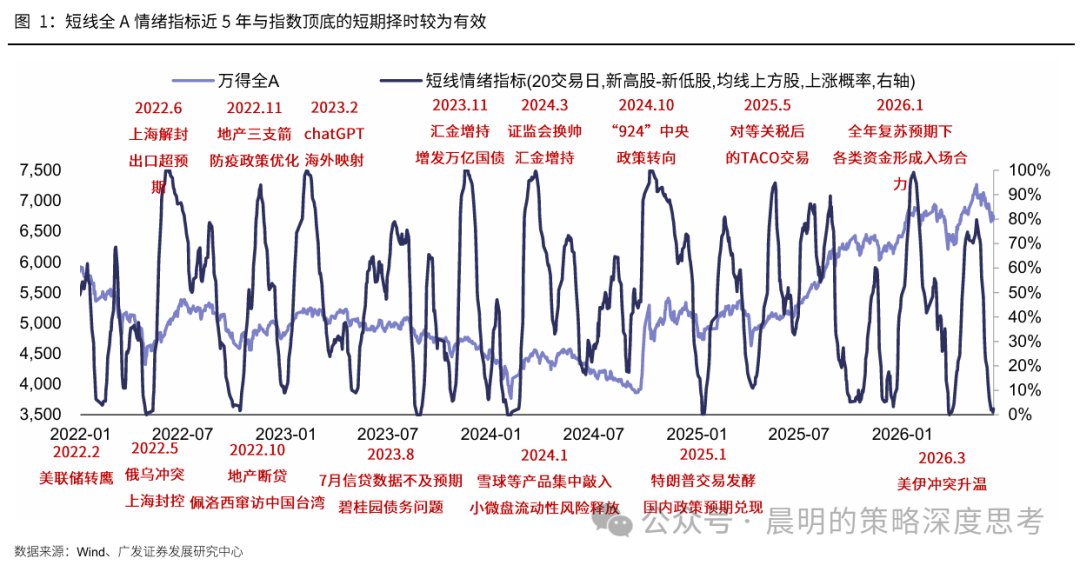

(1)全A短线情绪指标周内已经降至1.1%水位。 全A最近几次情绪接近0%后指数短期往往反弹,情绪接近100%时指数短期往往调整。该指标自5月13日的80%再度降至本周的接近0%的状态,这个位置上市场的短期担忧情绪已经释放较为充分,对应短期企稳反弹的可能性抬升。

(2)热门产业均线偏离度已明显消化, 1个月前覆 铜 板、存储、科创芯片、光模块、光 通信 、光纤、 半导体 设备、玻纤指数均处于15%以上,而当前典型科技、 锂 电细分普遍回落至10%以下。

(3)上证综指、wind全A处在100日线附近, 若没有外部黑天鹅、这个位置上机会大于风险。

二、中报窗口: 市场再度临近基本面定价的阶段,中报传统/新兴产业的盈利裂口可能进一步拉大。

(1)日历效应: 4月交易一季报、5-6月市场相对“不偏基本面”、7-8月再度交易中报。

(2)传统产业的基本面:5月中长期贷款增速回落至4.59%,信贷“票据强、中长贷弱”, 白酒 与恒生科技承压;地产整体尚未见底,但城市之间资产分化将会加剧;石油沥青开工率、螺纹钢表观需求等内需相关指标低于季节性,内需修复仍然缓慢。

(3)新兴产业的基本面: 全球AI产业的数据跟踪显示,Q2依然维持在较高的景气预期。

(4)因此,中报季传统/新兴产业的盈利裂口可能进一步拉大。 6月底开始,依次进入A股中报预告、美股正式中报、A股正式中报的窗口期,海外算力板块(光模块、光芯片、 PCB 、光纤光缆)等若短期调整、可能又是再次布局的机会。

三、除了AI之外,随着海外预期缓和,还有一些潜在值得关注的方向:有色、储能、 创新药 。

(1)有色: 金属价格强势但股价调整,隐含对于海外变量的悲观预期;随着近期海外平稳,且也是中报预期确定的方向、或迎来超跌反弹机会。

(2)储能 锂 电: 碳酸 锂 价格高位回落后,市场对于储能IRR及需求担忧缓解,行业基本面逐季改善。远期需求叠加AIDC配储预期。

(3) 创新药 : 美生物医药指数与利率负相关显著,估值低位,随着利率稳定、迎来配置时机。

风险提示 :地缘冲突超预期,使得全球通胀上行压力超预期;海外通胀及美国经济韧性,使得全球流动性更快进入紧缩周期;国内稳增长力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。